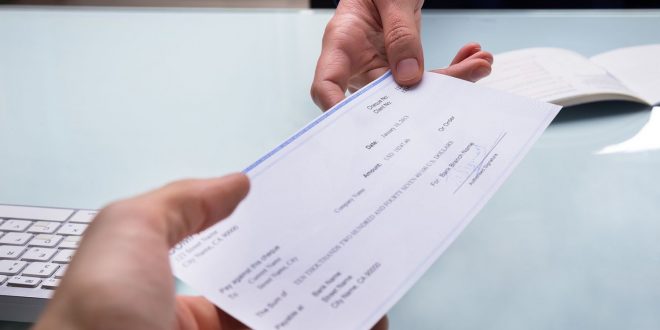

أكد خبراء القطاع المصرفي أن مقاصة الشيكات بالصورة ستوفر مجهود المستفيدين من الشيكات وتوفير المستندات الورقية والمراسلات بين الفروع ومراكزها الرئيسية ، وذلك من خلال البريد التقليدي البري والبريد الالكتروني ، مؤكدين أنها خطوات رائعة من البنك المركزي للتيسيير على العملاء والتحول إلى التعاملات الالكترونيه ، بعيداً عن الورقيات والدورة المستندية ، وتعطيل الحقوق بين أطراف الشيك وتأخيرالسيولة والمماطله في تحصيل المستحقات.

أضافوا، أن نجاح التعامل بالشيكات الإلكترونية مستقبلاً مرهون بتحقق البنية الأساسية التشريعية والمعلوماتية والتنظيمية والثقافية السليمة، بالإضافة إلى الملائمة لمنظومة التحول الرقمى بشكل عام والتى يجب أن تتم تدريجياً.

الدكتورعزالدين حسنين الخبير المصرفي ، قال إنه مما لاشك فيه أن البنك المركزي المصري يسابق الزمن الحالي ، ويريد أن يلحق بالدول المتقدمة والناشئة المتطورة الكترونياً ، فأطلق مبادرات عدة من أجل التحول الرقمي ومبادرة الشمول المالي ووضع البنية التشريعية اللازمة لإطلاق المنتجات المصرفية الاليكترونية .

أشار إلى أن تسويات الشيكات بالعملات الأجنبية كانت تتم من خلال أحد البنوك العاملة في مصر ، وهو المصرف العربي الدولي وعبر المراسلين بالخارج ، ولكنها لم تعد تتناسب والتطور التكنولوجي في الخدمات المالية والمصرفية ، فأطلق البنك المركزي مقاصة الشيكات الإلكترونية متعددة العملات ، وكانت البداية التسويات التي تتم عبر غرفة المقاصة الرئيسية بالبنك المركزي للشيكات بالدولار واليورو مع البنوك العاملة في مصر.

أضاف، أن مصطلح الشيك الإلكتروني ظهر ليتناسب مع تطورالتجارة الإلكترونية والبنوك الرقمية ووسائل الدفع الاليكترونية التي تتم من خلال تطبيقات علي الموبايل، فهو شيك له نفس خصائص الشيك الورقي وله قوة الابراء القانونية ، والفرق بينه وبين الورقي أنه يتم كتابته الكترونياً ووضع كافة أطراف الشيك ، ويتم التوقيع عليه الكترونياً ويصدر للأفراد والشركات طالما هناك حساب جاري أو حساب يسمح البنك بالتسوية من خلاله ، لافتاً إلى أنه يتم إطلاقه من خلال تطبيق الكتروني علي الموبايل أو من خلال تطبيق يتم إطلاقه للشركات علي مواقعهم الإلكترونية أو مع من يخول لهم التعامل مع هذا التطبيق .

أشار إلى أن كافه أركان الحماية الإلكترونية تتوافر لمستخدم التطبيق فلا يمكن تزويره أو ضياعه وضياع الحقوق بين أطرافه وسهل التعامل عليه وتتسم التسويات بالسرعة والدقة وعدم وجود ورقيات ومستندات وتعهدات وتقليل وسائل وأسباب الرفض علي الشيكات .

أوضح، أن كل المطلوب من مصدر الشيك كتابة رسالة الكترونية علي نفس أركان الشيك التقليدي الورقي ويتم التوقيع الكترونيا ً ، ويتم ارساله إلى المستفيد ليدخل إلى حسابه لحظياً والوسيط سيكون البنك المركزي لعمل التسوية بين بنك المستفيد وبنك المسحوب عليه الشيك الالكتروني ، وهنا لا مجال لرفض الشيك حيث أن مقابل الوفاء بقيمة الشيك الالكتروني من المفترض أنها موجوده ببنك المسحوب عليه الشيك، فلن يصدر الشيك إلا إذا كان أمامه مقابل مادي.

أضاف، أنه فيما يخص مقاصة الشيكات بالصور فهي تعني أن العميل المستفيد يقوم بمجرد استلامه للشيك يستطيع تصويره والحاقه بتطبيق الكتروني وارساله إلى البنك للتحصيل وبالتالي فلاداعي لذهابه لفرع البنك لإيداع الشيك والحصول علي ايصال بالاستلام من البنك الخاص به ومتابعة تحصيله لحين إيداع قيمته في حسابه.

أشار إلى أن مقاصة الشيكات بالصورة ستوفر مجهود المستفيدين من الشيكات وتوفير المستندات الورقية والمراسلات بين الفروع ومراكزها الرئيسية ، وذلك من خلال البريد التقليدي البري والبريد الالكتروني ، مؤكداً أنها خطوات رائعه من البنك المركزي للتيسيير على العملاء والتحول إلى التعاملات الإلكترونيه بعيداً عن الورقيات والدورة المستندية وتعطيل الحقوق بين أطراف الشيك وتأخيرالسيولة والمماطله في تحصيل المستحقات.

أحمد الألفى الخبير المصرفي، قال إن الشيك الإلكتروني عبارة عن رسالة إلكترونية موقعة توقيعًا إلكترونيًا يرسلها مصدر الشيك إلى المستفيد مباشرة أو عبر بنكه من حلال تطبيق للشيكات الالكترونية ، ليتم تحويل قيمة الشيك إلى حساب المستفيد عن طريق بنك متصل بالإنترنت .

أضاف، أن التعامل بالشيكات الإلكترونية يحقق عدة مزايا أهمها السرعة والدقة وتوفير الوقت والجهد والتكلفة وسرعة دوران الأموال داخل النظام المصرفى، بالإضافة إلى أنه يعزز من الثقة فى المعاملات التجارية التى تتم بالشيكات، حيث يقضى على ظاهرة الشيكات الورقية المرتدة دون سداد، كما يسهم بشكل فعال فى الحد من ظاهرة غسل الأموال عالمياً ومحلياً .

أوضح، أنه على الرغم من ذلك لا يخلو التعامل بالشيكات الإلكترونية من عدة مخاطر أهمها تدنى الثقافة والوعى المعلوماتى والالكترونى ، والذي قد يزيد من احتمالات اختراق البيانات، وتتطلب وجود بنية أساسية متطورة جداً لأنظمة الاتصالات وخوادم الحاسب الآلى تقضى على احتمالات وقوع أو سقوط السيستم التى نسمع عنها كثيراً فى أروقة البنوك، وتتطلب وجود تشريع متطور للتجارة وللمعاملات الالكترونية بشكل عام .

أضاف، أن نجاح التعامل بالشيكات الالكترونية مستقبلاً مرهون بتحقق البنية الأساسية التشريعية والمعلوماتية والتنظيمية والثقافية السليمة والملائمة لمنظومة التحول الرقمى بشكل عام والتى يجب أن تتم تدريجياً .

يذكر أنه تم عقد برنامج تدريبي حول “مقاصة الشيكات بالصورة والشيك الالكتروني” بقيادة موسى الرشيدي مدير عام غرفة مقاصة الشيكات بالبنك المركزي المصري ، ويأتي ذلك في إطار توجيهات البنك المركزي المصري لتحقيق أعلى معدلات التحول الرقمي واعتماد كافة الوسائل على الساحات العالمية للمساهمة فى دعم الشمول المالي ، ونظراً لما تمثله الشيكات الالكترونية من أهمية بالغة لدعم التحول الرقمي.

وتهدف الدورة إلى إعطاء نبذة مختصرة عن نظام المقاصة الحالي “نظام التبادل الإلكتروني لمعلومات الشيكات” ، وتعريف المشاركين على أهداف ومزايا نظام مقاصة صور الشيكات وإجراءاته الواردة والصادرة، بالإضافة إلى آلية أرشفة الشيكات، وكيفية إدارة الأزمات والمنازعات بين البنوك والمعايير اللازمة لورقة الشيك ومرحلة تدقيق البيانات بشقيها الفني والمالي ، ومعرفة أهمية نظام مقاصة صور الشيكات والشيك الإلكتروني في تعزيز مكانة الشيك، والحدّ من ظاهرة الشيكات المرتدة وتقليل الوقت والجهد والمخاطر على مستخدمي الشيكات ، وتعزيز عملية وضع الإجراءات اللوجستية لإعداد البنية المصرفية للتعامل مع النظام الجديد وأدواته الحديثة ، وتحقيق أهداف البنك المركزي في الحصول على البيانات من مصادرها، وذلك لنقل المعلومة بموضوعية ومهنية، وأثر ذلك في توعية وتثقيف المصرفيون وأداء اقتصادي أفضل.

ويأتي ذلك في إطار سعي اتحاد بنوك مصر بهذه الدورات التدريبية لتطوير العمل المصرفي، ورفع قدرات العاملين في البنوك، ورفع وعيهم بأحدث المستجدّات في المجالات المصرفية، حيث تم تصميمها لكافة العاملين في مختلف القطاعات المصرفية.